こんにちは、はるママです(@fpmama4)

皆さん個人型確定拠出年金(以下iDeco)はご存知ですか?テレビや雑誌、Instagram等で沢山紹介されているので、興味のある方も多いのではないでしょうか。

そもそも何がメリットなの?そんなにお得なの?と思ってる方、今日はiDeCoについて説明しちゃいます!ちょっと内容もりもりなので、今回は制度についての説明をしますね。

もくじ

個人型確定拠出年金(iDeco)とは

iDeCoは、公的年金制度に加入している60歳未満のほとんどの人が利用できる私的年金の一つです。自分の好きな商品を選んで、毎月決まった額の「掛金」を積み立てて運用し、60歳以降に年金か一時金でもらえる制度のことで、簡単に言ってしまえば、「老後資金の運用を自分で出来る(さらに節税もできる?!)」ものです。

iDecoでは加入者自身が運用していく商品(保険・預金・投資信託、さまざまな金融商品があります)を選び、毎月積み立てをしていきます。今までのiDeCoは、公務員や専業主婦などは加入対象外でしたが、2018年1月の利用範囲拡大により、ほとんどの人が加入できるようになりました。

申込までの所要日数

書類の取り寄せから、分厚い書類の記入(これが本当に面倒)に不備さえなければ、だいたい2~4ヵ月くらいで完了すると思います。基礎年金番号を記入する場所があるので、年金手帳をお手元にご用意くださいね!

私の場合は前職場の企業型確定拠出年金からiDeCoへの移管でしたので、一旦全額現金化され、別の金融機関への預け替えをしたので少しイレギュラーな手続きでしたが3か月もしなかった記憶があります。

拠出方法

まず会社員の方は口座振替か、給与天引きから選択できます。もしも勤務先で、給与天引きの対応をしてくれる場合はそちらを選択するようにしてください。そうすれば勤務先の方で、所得金額の控除、税金の計算も勝手にしてくれるのですごく楽です。逆に口座振替にしてしまうと、ご自身で確定申告をしなければなりません。初回の住宅ローン控除の場合は必ず確定申告をしなくてはいけないので、必然的にその際はiDeCoの所得控除の申告もしなくてはいけないので注意が必要です。

自営業の方は口座振替一択になります。私は陸マイラーなので、スルガ銀行ANA支店にiDeCoの引落口座に指定し、振替が行われると毎月5マイルを貯めることができています★

ちなみにiDeCoの確定申告は全然難しくありません!毎年11月頃になると、iDeCoを統括する国民年金基金連合会から「小規模企業共済等掛金払込証明書」という書類が届きます。

それを元に確定申告書類の『小規模企業共済等』の欄に拠出した金額を記入し、前述の証明書を添付するだけ。本当に簡単ですよ。

iDeCoを利用できないケース

会社員の場合

厚生年金以外で企業が導入する年金制度には、給付額が保障されている「確定給付型(DB)」と、拠出額が決まっている「確定拠出型(DC)」があります。

このうち確定拠出型を導入している企業は、規約において従業員が追加して拠出する「マッチング拠出」かiDeCoのどちらを利用するか規定する必要があります。企業型確定拠出年金とiDeCoが併用できる場合は、「iDeCoの併用を会社が規約で認めている場合」で「マッチング拠出ができる規約になっていない場合」。

すなわち企業型確定拠出年金を導入している企業で、マッチング拠出ができる場合はiDeCoを利用することができません。

そして、もし併用OKの場合、iDeCo加入にあたっては必ず会社に届け出て、加入希望者が資格要件を満たしているかどうかについて会社側で書類に記入し、署名・押印をしてもらわなければなりません。ここが少し面倒ですよね…。

マッチング拠出とは?

企業型確定拠出年金では、事業主掛金を拠出するのが基本となっています。それに追加して、従業員が給与から追加で拠出することをマッチング拠出といいます。マッチング拠出の利用は従業員の任意で、限度額は事業主の拠出額と同額です。私も会社員時代は、会社の確定拠出年金に加入だったので、マッチング拠出をしていました。

国民年金未納者、免除者

iDecoは国民年金の保険料納付を未納や免除(全額・一部)または猶予されている第1号被保険者は、加入できません。

保険料納付の免除などは、「国民年金保険料免除・納付猶予制度」の利用をしていなければ対象にはなりませんので、当てはまる方はそんなに多くないかもしれませんね。

もし第一号保険者でiDeCoを拠出中に保険料の未納が発生した場合、その対象月はiDeCoでの拠出はされません。口座引き落としになったとしても、後日返還されてしまうので注意してください。

ちなみに学生時代に学生納付特例を受けられていたとしても、過去の免除・未納は関係ないのでご安心を。あくまでも今後の納付についてのお話になります。

個人型確定拠出年金(iDeCo)は、3つのタイミングで税金がかかりません

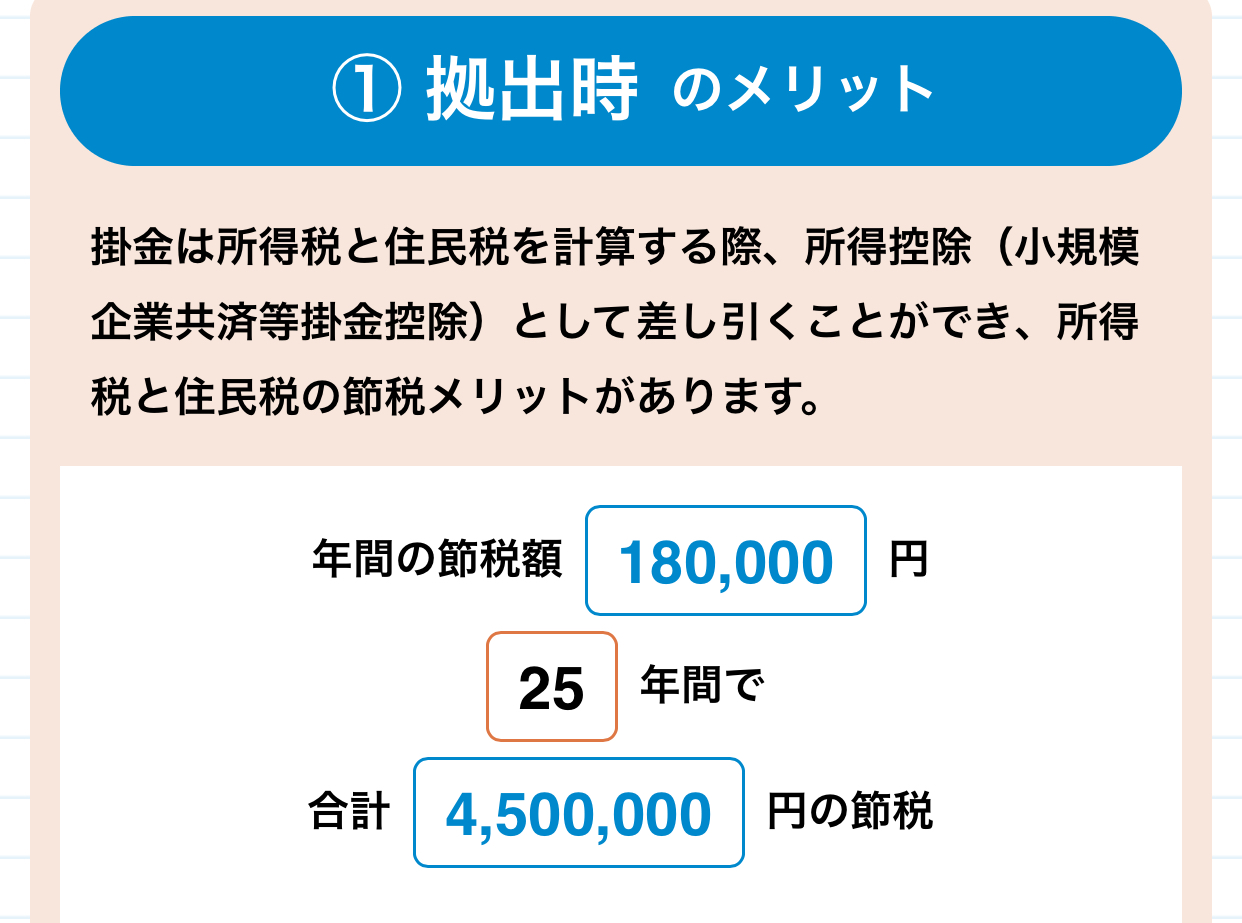

1.毎月の掛け金が全額所得控除の対象(積立時)

これが一番のメリットです☆これを有効活用すると保育料も下がります。住民税も下がってしまうので、ふるさと納税や住宅ローン減税の額が変わるので注意してください。

例えば35歳、課税所得350万のフリーランスの方が、月々5万円拠出していたとします。60歳まで25年間積立続けると、年間18万円、トータルで450万円の所得税の節税効果があります。450万円の資産を稼ぐとなると大変です。

iDeCoの節税メリットシミュレーション|確定拠出年金のJIS&T

こんなに節税できるなんて、本当に素晴らしい制度です!

2.運用益が非課税(運用時)

株や投資信託を売却する際に、通常は利益に対し20.315%(復興税含む)の譲渡所得税がかかります。

iDeCoだといくら利益が出たとしても、その利益にかかる税金の20.315%が非課税になります!!運用は長期になるので、運用益が非課税も大変魅力的です。(100万円の利益が出ても、約20万円も徴収されるなんて悲しいですよね泣)

これは捕らぬ狸の皮算用ですが、、、先ほどの例で計算してみると、60歳までの残り、25年間で合計の積立元金は1500万円になります。3%で複利運用ができたとすると、運用益は730万円となり、それにかかる税金の約146万円がまるまる節税となります。

iDeCoの節税メリットシミュレーション|確定拠出年金のJIS&T

3.分割でも一括でも一定額まで非課税(受取時)

60歳を迎えた後の年金の受取時でも「公的年金等控除」や「退職所得控除」を利用すれば非課税で受け取ることができます。

ただ例えば退職金が多すぎるときは控除の枠内からはみ出してしまう可能性があります。両方の控除を併用したり、受取時期をずらしたり調整をし、なるべく税金のかからない方向で受け取りができるといいですね。

振込手数料などが都度かかるので、上手にできる限り少ない回数で受け取りたいところです。

iDecoをやった方がいい人

まず、今すぐにでもiDeCoに加入してほしい人を紹介しましょう。大きく分けて3つの働き方に整理できます。

1.公務員

まず加入を検討したほうがいいのは、「公務員」です。安定した給与がもらえて、退職金も沢山もらえるというように思われてしまう公務員ですが、実は最近、厳しい状態に置かれています。

今年の1月からのiDeCoの制度変更によって、公務員も加入できることになったのは、「公務員の優遇」ではなく、むしろ「公務員の退職金水準引き下げの穴埋めは自分でしろ」ということなのかもしれません。

2.会社員

「会社員」も基本的にはiDeCoを活用するほうがメリットは大きいと思います!企業型確定拠出年金が導入されている企業はまだまだ多いとは言えません。企業型確定拠出年金が導入されていない企業の会社員の方は是非iDeCo活用の検討を。

会社員として働く限りは、節税をして資産を増やす方法はほとんどありません。一方、iDeCoは自分の年金運用(老後資金運用)を行うことで、目の前の所得税や住民税を軽くすることができる制度です。活用しない手はないですよね。

3.自営業者やフリーランス

国民年金保険料を納めている「自営業者」や「フリーランス」の人々は、実は以前からiDeCoに加入することができました。しかも月6.8万円まで積立が可能と、他の職業と比べてとても優遇されています。

2階部分の厚生年金部分がないことで、国民年金が満額支給されても年間80万円ほどとなり、月に直すと6.6万円の支給になります。生活するには到底足りない金額ですよね。しかも会社員の場合、退職金がありますが、自営業者にはそれもありません。

それを考えると、自営業の方々は自身で退職金・年金と準備をする必要があります。iDecoだと6.8万円全額拠出すると、節税メリットはとてつもないものになります。加入を強くお勧めします。

私は特に自営業者・フリーランスの方にお勧めしたいのですが、拠出中に万が一のことが起きた場合、拠出してきたお金は「死亡退職金」として一括で受け取ることができます。

しかもこの「死亡退職金」には非課税枠があり、【法定相続人×500万円】以内であれば、税金を取られることなく受け取ることができます。

これは生命保険の非課税枠とはまた別なので、iDecoに加入すれば自動的に死亡時の非課税枠をもう一つ確保できることになります★

最後に

今回はiDeCoの制度面にフォーカスをあてて、書いてみましたがいかがでしたか?

メリットだらけでしょう!!(笑)

iDeCoの拠出額は全額所得控除なので、所得税・住民税(保育料も)下げることができます!納める税金が減り、手取り収入を増やすことができるので子育て世帯の方々は本来ならば、ふるさと納税よりも何よりも、iDecoを検討するべきなのではないか、と私は思います。

ただし、一度個人型確定拠出年金(iDeCo)を開始するとやめられません。60歳なるまで引き出すこともできないので、契約時に毎月払える金額を考えて契約しましょう。拠出方法も大分フレキシブルになってはいるので、具体的な拠出方法や運用方法、金融機関の選び方についてはまた別記事でお話ししたいと思います。