今年こそは絶対貯めたい!でもどこから手を付けたらいいか分からず、途方に暮れている方、いませんか?がむしゃらに節約をしてしまうと、途中で無理がでたり、管理していても辛くなってきます。

今回はカリスマFPの横山光昭さんの提唱する、「家計の黄金比率」をもとに、どういう風に貯金ぐせをつけていくのか、説明していきたいと思います。

家計の黄金比率ってご存知ですか?

収入に応じた理想的な支出の比率のことです。今皆さんが当たり前のように支払っている出費が、高すぎるのか、もしくは上手に低く抑えられているかを探る判断材料として、この割合がとっても参考になります。

何から手を付けていいのか分からない、赤字家計の脱却にはこの比率を参考にすることをお勧めします。最終的には貯蓄率が黄金比率を上回るのが目標ですよ。

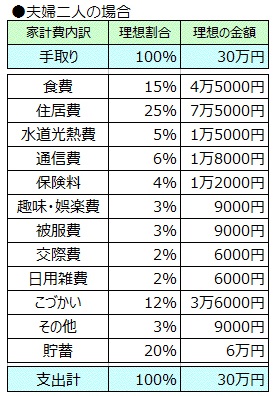

代表的な黄金比率の例

※ZAIオンラインより引用

あなたの黄金家計計算ツール

※手取り月収の欄は半角数字で入力ください

[jazzy form=”ougonhi”]

どこを一番に削減すべき?

一番簡単なのは、『通信費』・『保険料』・『光熱費』でしょうか。まずは生活水準を落とさず、固定費を下げる方法を実践することで、徐々に節約意識も生まれると思います。急に食費を5,000円減らす!!とか、小遣いを1万円減らす!!とか、そんな無理はしなくていいんです。

通信費を下げるには

私お勧めの格安携帯です。通信速度も安定していて、通信費は大手キャリアの半分以下に抑えることができました。残債があったとしても、更新月がまだだったとしても、乗り換えると安くなる場合があるので、要確認!!ですね★

保険料を下げるには

まずはご自身の『健保』の保障を確認しましょう!高額医療費制度では、1世帯が1か月に負担する医療費に上限を設けて、その上限を超えた分は払い戻しが受けられます。

がんの治療にかかる自己負担額は100万以内に収まることが多いので、生活防衛費として最低100万円は用意するようにしましょう。逆に100万円をまだ準備できていない方は、医療保険に入ったほうがいいです。

基本的には預貯金をベースに、必要なら保障を追加していく形がいいのかな、と思います。あとは保険の給付要件がなかなか厳しい保険も見直していくのもいいと思います。

光熱費を下げるには

私はプロパンガスと電気、灯油宅配(雪国必須w)を見直しました。

プロパンガスで月2000円以上節約、電気は月1000円節約、

灯油宅配は地域最安値できているので、

年間4万円ほど節約できていることになります。

2019年こそ貯金をしよう

まずは無理せずできるところから!

固定費の削減はストレスフリーで節約できるので本当にお勧めです。

我慢せず、無理せず、楽しく家計管理ができるといいですね♡

固定費の削減とご家庭の収支をきちんと把握できるようになってから、

変動費を削減することが貯金体質への一番の近道です!!